Blogi

28.3.2024

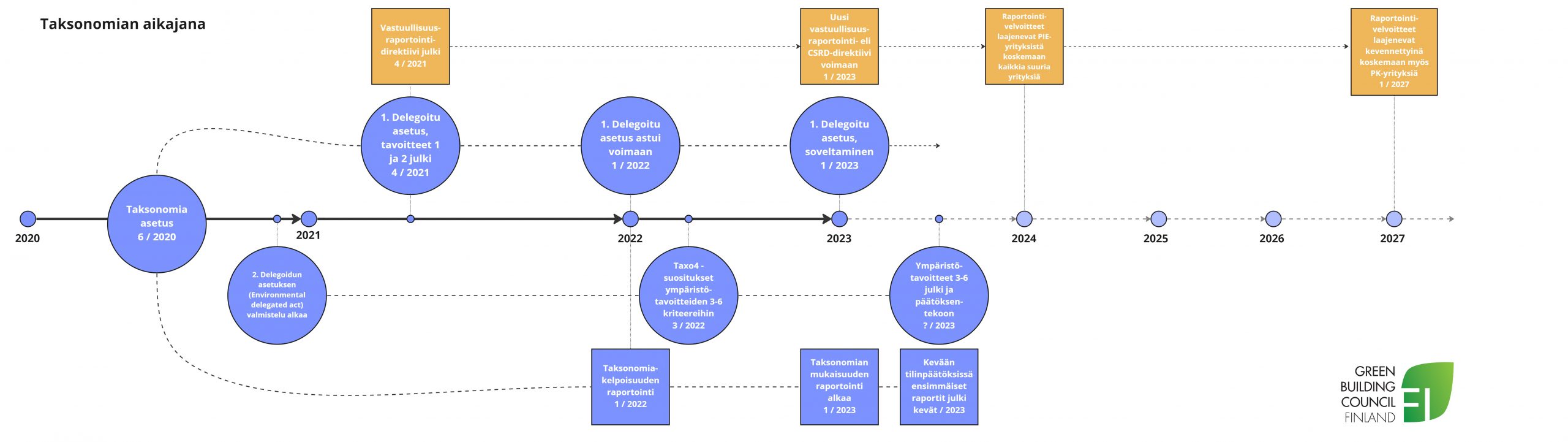

Euroopan unioni on asettanut tavoitteen olla hiilineutraali vuoteen 2050 mennessä. Tämän tavoitteen saavuttamiseksi EU on luonut Euroopan vihreän kehityksen ohjelman. Ohjelman osana EU on julkaissut kestävän rahoituksen luokittelujärjestelmän eli taksonomian. Taksonomian tarkoituksena on määritellä yhteisesti, mitkä toiminnot voidaan katsoa kestäviksi. Taksonomia muodostuu asetuksesta ja sen perusteella annetuista delegoiduista asetuksista. Tämän sääntelyn on tarkoitus helpottaa kestävää sijoittamista. Taksonomian avulla kestävälle taloudelliselle toiminnalle määritetään yhteinen luokittelu ja kriteerit.

Green Building Council Finland tuo ymmärrystä taksonomiakriteerien kansalliseen soveltamiseen ja vaikuttaa taksonomian kehitystyöhön kansallisesta näkökulmasta. Tavoitteena muodostaa yhteinen näkemys taksonomiakriteerien soveltamisesta Suomessa ja osallistua taksonomian kehitystyöhön laatimalla alan yhteisiä kannanottoja luonnosversioihin.

Voit tarkastella EU-taksonomian kehityksen ja käyttöönoton aikataulua myös tässä laajemmassa MIRO-pohjassa.

Olemme koonneet tälle sivulle ajantasaiset rakennus- ja kiinteistöalan toimintaa koskevat jo julkaistut taksonomiakriteerit. Löydät myös rakennus- ja kiinteistöalan DNSH- kriteerit ja niiden lisäykset A-D.

ILMASTONMUUTOKSEEN SOPEUTUMISTA KOSKEVAT ”EI MERKITTÄVÄÄ HAITTAA” -PERIAATTEEN MUKAISET

YLEISET KRITEERIT

I. Perusteet

Toimintaan liittyvät olennaiset fyysiset ilmastoriskit on määritetty tämän lisäyksen II jakson taulukossa luetelluista

riskeistä suorittamalla perusteellinen ilmastoriskin ja haavoittuvuuden arviointi, joka sisälsi seuraavat vaiheet:

a) toiminnan arviointi sen määrittämiseksi, mitkä tämän lisäyksen II jaksossa luetellut fyysiset ilmastoriskit voivat

vaikuttaa taloudellisen toiminnan toteuttamiseen sen odotetun eliniän aikana;

b) jos toiminnan arvioidaan olevan vaarassa yhden tai useamman tämän lisäyksessä II jaksossa luetellun fyysisen

ilmastoriskin vuoksi, ilmastoriskin ja haavoittuvuuden arviointi taloudellisen toiminnan fyysisten ilmastoriskien

olennaisuuden arvioimiseksi;

c) arviointi sopeutumisratkaisuista, joilla määritettyä fyysistä ilmastoriskiä voidaan vähentää.

Ilmastoriskin ja haavoittuvuuden arviointi on suhteutettu toiminnan laajuuteen ja sen odotettuun elinkaareen siten,

että

a) toiminnan, jonka odotettu elinkaari on alle 10 vuotta, arviointi suoritetaan vähintään käyttämällä ilmastoennusteita pienimmässä asianmukaisessa mittakaavassa;

b) kaikkien muiden toimintojen arvioinnissa käytetään uusinta teknologiaa hyödyntäviä korkeimman mahdollisen

erottelutarkkuuden ilmastoennusteita nykyisissä tulevaisuuden skenaarioissa, jotka vastaavat toiminnan odotettua elinkaarta, mukaan lukien vähintään 10–30 vuoden ilmastoennusteet suurille investoinneille.

Ilmastoennusteet ja vaikutusten arviointi perustuvat parhaisiin käytäntöihin ja saatavilla oleviin ohjeisiin, ja niissä

otetaan huomioon haavoittuvuutta ja riskianalyysia koskeva uusin tieteellinen tieto sekä hallitustenvälisen ilmastonmuutospaneelin uusimpien raporttien, mukaiset menetelmät, vertaisarvioidut tieteelliset julkaisut ja avoimeen

lähdekoodiin perustuvat tai maksulliset mallit.

Olemassa olevia aineellisia hyödykkeitä käyttävän nykyisen ja uuden toiminnan osalta talouden toimija toteuttaa enintään viiden vuoden ajan fyysisiä ja muita kuin fyysisiä ratkaisuja (sopeutumisratkaisut), joilla vähennetään

tärkeimpiä kyseiseen toimintaan olennaisesti liittyviä tunnistettuja fyysisiä ilmastoriskejä. Kyseisten ratkaisujen täytäntöönpanoa varten laaditaan vastaavasti sopeutussuunnitelma.

Talouden toimija sisällyttää uusia aineellisia hyödykkeitä käyttävään uuteen ja nykyiseen toimintaan sopeutumisratkaisut, joilla vähennetään tärkeimpiä kyseiseen toimintaan suunnittelu- ja rakentamishetkellä olennaisesti liittyviä tunnistettuja fyysisiä ilmastoriskejä, ja on toteuttanut ne ennen toiminnan aloittamista.

Käyttöön otetut sopeutumisratkaisut eivät vaikuta haitallisesti sopeutumistoimiin tai muiden ihmisten, luonnon, kulttuuriperinnön, omaisuuden ja muun taloudellisen toiminnan kykyyn sietää fyysisiä ilmastoriskejä; ovat yhdenmukaisia paikallisten, alakohtaisten, alueellisten tai kansallisten sopeutumisstrategioiden ja -suunnitelmien kanssa ja ottavat huomioon luontoon perustuvat ratkaisut tai tukeutuvat siniseen tai vihreään infrastruktuuriin mahdollisuuksien mukaan

II. Ilmastoon liittyvien uhkien luokittelu

VESIVAROJEN JA MERTEN TARJOAMIEN LUONNONVAROJEN KESTÄVÄÄ KÄYTTÖÄ JA SUOJELUA

KOSKEVAT ”EI MERKITTÄVÄÄ HAITTAA” -PERIAATTEEN MUKAISET YLEISET KRITEERIT

Ympäristön tilan heikkenemisen riskit, jotka liittyvät veden laadun säilyttämiseen ja vesistressin välttämiseen, määritetään ja niihin puututaan. Tavoitteena on saavuttaa asetuksen (EU) 2020/852 2 artiklan 22 ja 23 kohdassa

määritelty hyvä vesien tila ja hyvä ekologinen potentiaali Euroopan parlamentin ja neuvoston

direktiivi 2000/60/EY (1) mukaisesti sekä vedenkäytön ja vesiensuojelun hallintasuunnitelma, joka on laadittu

mahdollisesti vaikutusten kohteeksi joutuneelle vesimuodostumalle tai -muodostumille, asianomaisia sidosryhmiä

kuullen.

Jos ympäristövaikutusten arviointi tehdään Euroopan parlamentin ja neuvoston direktiivin 2011/92/EU (2) mukaisesti

ja siihen sisältyy arviointi vaikutuksista veden tilaan direktiivin 2000/60/EY mukaisesti, vaikutuksista veden tilaan ei

tarvitse tehdä lisäarviointia edellyttäen, että todettuihin riskeihin on puututtu.

KEMIKAALIEN KÄYTTÖÖN JA ESIINTYMISEEN LIITTYVÄT YMPÄRISTÖN PILAANTUMISEN

EHKÄISEMISTÄ JA VÄHENTÄMISTÄ KOSKEVAT ”EI MERKITTÄVÄÄ HAITTAA” -PERIAATTEEN

MUKAISET YLEISET KRITEERIT

Toiminta ei johda seuraavien tuotteiden valmistukseen, markkinoille saattamiseen tai käyttöön:

a) Euroopan Parlamentin ja neuvoston asetus (EU) 2019/1021 (1) liitteissä I tai II luetellut aineet sellaisenaan,

seoksessa tai esineissä, lukuun ottamatta aineita, joita esiintyy tahattomina jääminä;

b) elohopea ja elohopeayhdisteet, niiden seokset ja lisättyä elohopeaa sisältävät tuotteet sellaisina kuin ne on määritelty Euroopan parlamentin ja neuvoston asetuksen (EU) 2017/852 (2) 2 artiklassa;

c) Euroopan parlamentin ja neuvoston asetuksen (EY) N:o 1005/2009 (3) liitteissä I tai II luetellut aineet sellaisenaan, seoksessa tai esineissä;

d) Euroopan parlamentin ja neuvoston direktiivin 2011/65/EU (4) liitteissä I tai II luetellut aineet sellaisenaan,

seoksessa tai esineissä, paitsi jos noudatetaan täysin kyseisen direktiivin 4 artiklan 1 kohtaa.

e) Euroopan parlamentin ja neuvoston asetuksen (EY) N:o 1907/2006 (5) liitteessä XVII luetellut aineet sellaisenaan,

seoksessa tai esineissä, paitsi jos noudatetaan kaikilta osin kyseisen liitteen mukaisia vaatimuksia.

f) asetuksen (EY) N:o 1907/2006 57 artiklassa säädettyjen kriteerien mukaiset ja kyseisen asetuksen 59 artiklan

1 kohdan mukaisesti määritellyt aineet sellaisenaan, seoksessa tai esineissä, paitsi jos niiden käytön on osoitettu

olevan yhteiskunnan kannalta välttämätöntä;

g) muut asetuksen (EY) N:o 1907/2006 57 artiklassa säädetyt kriteerit täyttävät aineet sellaisenaan, seoksessa tai

esineissä, paitsi jos niiden käyttö on osoittautunut yhteiskunnan kannalta välttämättömäksi.

BIOLOGISEN MONIMUOTOISUUDEN JA EKOSYSTEEMIEN SUOJELUA JA ENNALLISTAMISTA KOSKEVAT

”EI MERKITTÄVÄÄ HAITTAA” -PERIAATTEEN MUKAISET YLEISET KRITEERIT

Ympäristövaikutusten arviointi (YVA) tai seulonta (1) on toteutettu direktiivin 2011/92/EU (2) mukaisesti.

Jos YVA on toteutettu, pannaan täytäntöön lieventäviä ja korvaavia toimenpiteitä ympäristön suojelemiseksi.

Niiden paikkojen/toimien osalta, jotka sijoittuvat haavoittuville alueille tai niiden läheisyyteen (mukaan lukien suojelualueiden Natura 2000 -verkosto, Unescon maailmanperintökohteet ja keskeiset biodiversiteettialueet sekä muut suojelualueet), on tehty asianmukainen arviointi tarpeen mukaan, ja sen päätelmien perusteella on toteutettu tarvittavat lieventävät toimenpiteet.

Green Building Council Finlandin Kiinteistöt-toimikunta koosti Usein kysytyt kysymykset -listan EU-taksonomiasta.

FIGBC EU-taksonomian asiantuntijaryhmän tulkintoja EU-taksonomian DNSH 2, 4 ja 6 kriteereistä.

EU-taksonomia on ensimmäinen RILin uuden julkaisusarjan teemaoppaista (RIL-opas 1/2023). Oppaat pyrkivät antamaan lukijoilleen nopean yleisperehdytyksen ajankohtaisiin aiheisiin ja erityisesti RILin strategiaan kytkeytyviin vuositeemoihin. Maksuton opas ladattavissa pdf-muodossa.

Based on actual construction projects, the study conducted by the German Sustainable Building Council (DGNB) in collaboration with European partners, examined the market-readiness of the circular economy criteria proposed in the EU taxonomy. Its conclusion: not a single project could be considered taxonomy-aligned. Two aspects that proved particularly problematic were the reuse of material content and the use of recyclates. There was also insufficient information and a lack of circular construction methods. (2023)

RALA on julkaissut EU-taksonomiaan perehdyttävän oppaan, joka neuvoo siinä, mikä EU-taksonomia on ja miten se tulee vaikuttamaan rakennusalalla. Opas valaisee erityisesti myös sitä, kuinka vaikutukset tulevat ulottumaan pk-yritysten toimintaan. (2023)

Vastuullisuuden EU-sääntely etenee nyt isoin harppauksin. EK on julkaissut tiiviin oppaan, joka auttaa pk-yrityksiä varautumaan tulevaan sääntelyyn ja myös epäsuoriin bisnesvaikutuksiin. Pääset vartissa kartalle siitä, mitkä ovat ajankohtaisimmat lakihankkeet ja miten ne voivat heijastua yrityksesi kilpailukykyyn, kilpailutuksiin, rahoitukseen ja raportointiin. (2022)

Gaia Consulting Oy:n selvitys on osa laajempaa Rakennusteollisuus RT ry:n sidosryhmineen käynnistämää Kestävän rakentamisen toimenpideohjelmaa (2022–2023), ja sen ensimmäistä osa-aluetta ”Ekologisen kestävyysarvioinnin kehittäminen”. (2022)

Kiinteistönomistajat ja rakennuttajat Rakli:n tilaama konsulttiselvitys EU:n kestävän rahoituksen taksonomiaan liittyen on julkaistu. Selvityksessä on määritelty raja-arvot, jotka alittamalla kiinteistön voidaan tulkita kuuluvan teknisessä arviointikriteerissä 7.7 kuvattuun 15 prosenttiin kansalliseen parhaimmistoon energiatehokkuuden suhteen. (Alkuperäinen 2022, päivitetty 2024)

European Commission draft Commission notice on the interpretation and implementation of certain legal provisions of the Disclosures

Delegated Act under Article 8 of EU Taxonomy Regulation on the reporting of Taxonomyeligible and Taxonomy-aligned economic activities and assets (second Commission Notice). (2022)

European Commission draft Commission notice on the interpretation and implementation of certain legal provisions of the EU Taxonomy Climate Delegated Act establishing technical screening criteria for economic activities that contribute substantially to climate change mitigation or climate change adaptation and do no significant harm to other environmental objective (2022).

Antti johtaa Green Building Council Finlandin toimintaa yhteistyössä FIGBC:n hallituksen kanssa. Hän vastaa sidosryhmäsuhteista ja edustaa Green Building Council Finlandia julkisessa keskustelussa.

Lauri ohjaa FIGBC:n kehitystyötä, projekteja ja toiminnan suunnittelua. Lauri toimii myös asiantuntijana energiamurroksen ja vastuullisuusjohtamisen teemoissa.

Lue keinot, joilla kestävyysmurros

lähtee vauhtiin.